从认同到认可,私人银行财富顾问只有成为客户依赖的人,才能有机会为客户提供服务。

2008 年至2018年,是中国经济突飞猛进的十年,也是私人银行业的黄金十年。

在这十年间,农业银行黑龙江省分行资产额在500 万元以上的客户量增长了3 倍, 且客户财富在深度、广度和长度上有了飞跃。

回想2009年,那时财富管理还是个新名词,认可度低。而财富顾问更像是传教士,向客户、向市场进行宣传,告诉他们什么叫财富管理。从“1+1+N”服务模式到无不涉及的增值服务,经过多年的努力总算是得到了各方的认可。

路漫漫其修远兮,市场在变,格局也在变。作为私人银行的财富顾问,价值在哪里?未来在哪里?以我过往的经历总结而言,我认为财富顾问的价值就是:在合适的时间,为客户量体裁衣提供合适的方案。

从零售转到财富管理,我遇到了各种各样的客户。在客户千变万化的需求背后,对应着不同风险、收益和流动性的匹配需求。但多数客户对自己的需求是模糊的、零碎的,而我们通过帮助这些客户挖掘、梳理需求后,形成画像坚定了客户的信心与信念。但是,我们该如何获得客户的认可?

2015 年的一天,我所在的银行某支行行长找到我,焦急的说,从事外贸生意的W 先生有一笔3000 万的回笼资金,正在与多家银行进行收益比较。经过一晚的紧张筹备,第二天我与该行长一同去外地面见客户,经过不懈的努力,最终吸引资金6000万元。

从认识到认同,可能是几年几十年,也有一定的可能是只见一次面。回想起这些年的经历,我认为,让客户认可,“五讲”很重要。

一讲局势。当时,两会刚刚结束,当年被誉为“开局之年”、“关键之年”,借着两会的热议,我们的聊天就从经济走向与他经营的生意说起,在沟通中,他吐露出了营收大不如前的境况;

二讲风险。随着沟通的深入,与客户的聊天也进入到了客户关心的高收益产品层面。与客户聊到了市场上高收益的P2P、民间借贷、信托等,在这样的一个过程中,客户突然表明了自己并不是特别喜欢高风险产品。还表示,再高的收益也比不上自己生意上的收益。“我只想要稳健的理财。”经过交流,最终帮助客户梳理了风险需求;

三讲周期。与客户谈经济周期,通过一系列分析经济周期各个阶段的特征,为客户提供适合投资的金融理财产品,按照每个客户的喜恶做调整。在保持专业性的基础上,取得客户的认同;

四讲产品结构。当客户拿出竟品时,能当即找到产品间的差异,并提炼出自己产品的优势,打消客户疑虑,锁定产品,交易达成;

五讲资产配置。有过愉快的经历后,再次与客户的沟通就容易了很多。当产品到期时,结合当时的市场与客户资金量,从流动性和安全性的角度为客户进行资产配置。进一步获得客户的认同,通过两年的努力,客户的资金量增加到6600 万。

高端客户的理财规划和普通客户不相同在于,他们没财务缺口,财富顾问顺“势”而为,理清客户的需求,确定他们的风险偏好。在讲解产品的过程中,像剥洋葱一样,把看上去千变万化的产品一层层“剥开”,详细讲解,让客户自我判断,同时让客户感知“我自己要买”而不是“银行让我买”的过程。

与传统零售业务相比,私人银行最突出的特点是:私人银行更看重财富顾问与客户之间的沟通和体验中建立起来的信任关系。近些年,私人银行纷纷在增值服务方面发力,希望可以通过持续不断、多元的服务进一步获得客户的青睐,提高与客户之间的粘合度。

事实上,也确实没有一蹴而就的成功。Z 女士与我之间的联系,便是从她参加我行举办的沙龙开始的,经过5-6 年的维护,最终帮助客户建立了海内外资产配置和财富传承计划。在这样的一个过程中,我是怎么做的呢?

聊产业。Z 女士家里有煤矿。当初她在咨询我如何融资再投资煤矿时,我分析了煤矿行业发展的新趋势,强烈建议不要再投资该行业,要现金为王。但是,Z 女士受投资理念的影响,还是投下1.5 亿元。事后,该煤矿后期受行业政策影响,3-4 年不能运营,反而要拿出大量资金维持。而Z女士家族都投资传统行业,自2014-2017年初来,面临了煤矿停产、开发的房地产滞销等困难。正因为这次准确的预见,Z 女士对我的信任感倍增。

讲配置。在客户没有稳健收入的情况下,为其配置了一款股权投资产品,预期年化7.2%,投资2000 万。此后三年,每年获利144 万,这部分资金也是当时客户家庭最大的收入来源。在客户最困难的冰谷期,注入了一丝暖流。

讲海外资产配置。Z 女士计划送长子去美国留学,经与移民机构沟通,决定全家移民美国。当她与我交流时,我从遗产税及家庭状况给予了否定意见。作为家族长子,全家人视这一个孩子为珍宝,如去美国移民留学,Z 女士前往陪读,孩子的爸爸则留在国内打理生意,一家三口远隔千山万水。我提议,“移民,要基于全家人幸福生活”,如果想对身份进行规划优选香港。这一建议再次得到客户的认同,于是,由我搭建渠道,终于赶在香港投资移民入口闭档口提交了资料,两年后获批。

讲财富传承。此后,陆续与客户进行了关于婚姻风险、传承风险教育的话题交流,Z 女士深受启发后,很快行动起来,通过多方比较,最终选择了一款香港分红保险。

通过几年的交流,先后协助客户完成了海外资产布局、教育规划和家庭传承计划,当前,我们已着手,帮助客户建立家训。而客户也将我作为重要联系人,与其家人进行了对接。财富没固定的主人,防微杜渐及早规划,在春风得意时布好局,才能在四面楚歌时有出路,这是保险和家族信托建立的初衷。

然而,隔行如隔山,很多客户对于家人未来的安排缺乏考量,教育客户让其做到先知先觉,这也是财富顾问的价值所在。在财富传承规划中,父辈创业精神和家族传统基因作为宝贵精神财富,也需潜移默化传递给下一代,精神传承+财富转移,这样的传承更加纯粹一些,财富存焉,家族盛焉!

作为一名私人银行的财富顾问,我踏上的是一条需要终身学习的不归路。曾经,我在银行的多个部门工作过,且常常“喜新厌旧”,如今在私人银行工作的近十年过程中,业务不断推陈出新,我感觉自己总是岸边,怎么样才可以在这大浪淘沙中站稳,学习、学习、再学习是唯一法宝。

学观察。根据《2017年中国私人财富报告》显示,2017 年,我国高净值客户可投资资产规模达到188亿元人民币,可投资资产在一千万以上客户将达到187 万人,中国慢慢的变成了第二大私人财富市场;截至2017年三季末,中国境内商品市场规模约72 万亿,约占中国私人总财富的40%,如此庞大市场,我们能分得多大蛋糕?通过权威机构发布的报告、行业分析,洞察我们的努力方向(如图1)。

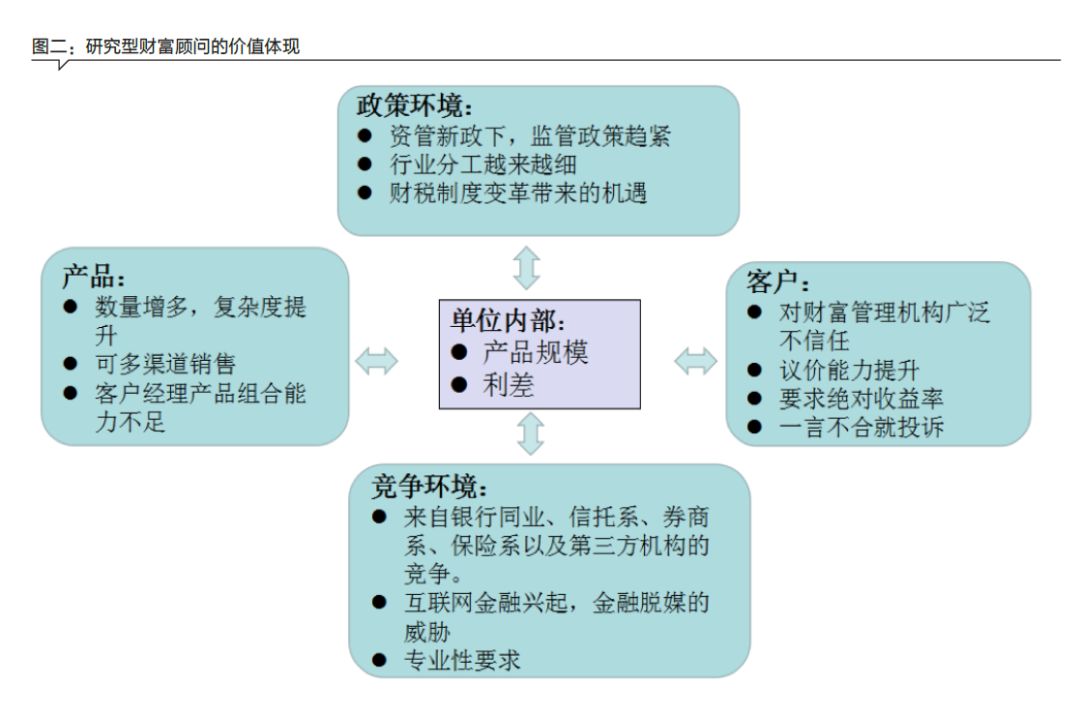

学新政。自2008年至今,市场上的大事件一件接一件:利率市场化、存款准备金制度、农业银行上市、互联网+ 兴起、资管新规……每一个政策变化后面,都是财富顾问机遇与挑战。闭着眼睛买理财的时代即将终结,客户的价值判断能力亟待提升,研究型财富顾问的价值将日趋体现,专业、审慎态度比任何一个时间里都重要,同时,站在时代进步的前沿对趋势研判,成为财富顾问弥足珍贵看家本领,这种属性将不会被机器替代(如图2)。

学趋势。《2018中国高净值人群财富白皮书》中提出“最早的一批高净值人群开始面临代际传承的问题。对于高净值人群来说,面临的最大挑战则是,资产配置如何在实现财富长期、跨代保值增值与应对金融市场短期波动之间取得平衡。”仅从我行客户结构来看,35% 是60岁以上客户,I 类账户管理、财税三期改革、不动产登记、房产税征收计划、CRS等一系列政策的出台,都直接影响私行客户财富管理和代际相传。这也正是财富管理人面临的机遇与挑战,即如何提升综合金融服务能力,满足高净值人群日益提升的综合化、个性化的财富管理需求。在未来,财富传承和税务筹划需求将势如破竹,保险和家族信托、股权及基金投资比例将提高,既而财富顾问在家族财富规划时先搭建法律架构,后“完形填空”产品的技能需加强。踩着趋势的脉络,对应知应会内容了然于胸。

财富管理行业没有确定的标准,需要更加多的智慧在监管与客户的真实需求间获得平衡,多渠道布局做到风险相对小,收益相对多。

竞争中,选定职业的锚。财富管理行业从几年前的野蛮生长,到监管政策的趋紧,身在漩涡深感这口饭不好吃到嘴里。产品数量多了,但同时复杂度提高,对专业要求提高;客户经过多年多行业的教育,议价能力和自我判断能力逐年提升;来自大小银行和信托、券商、保险以及第三方机构的竞争日益白热化。在悲观情绪下,也毋庸置疑看到行业未来的蓝海一片广阔,随着财税制度规范,客户财富管理需求也将明朗。我思故我在,分析财富管理行业五力竞争态势,职业的“锚”在机遇与挑战中扎根。

市场中,争做金融老中医。财富管理目标是实现财务自由,人生自由,不同阶层财富管理目标不完全一样,工薪阶层关注保值创收,中产阶层关注资产配置,而我所重点服务的富裕阶层关注的是财富保值、节税传承。《中国家族信托行业发展报告(2016)》中展望2020 年,中国本土家族信托规模可达6275.5 亿元,而2016 年年末的规模是441 亿,近15 倍的增幅空间,各路大咖跃跃欲试,时不我待更待何时。私人银行向客户提供的核心价值主张是服务客户的独特需求,从客户关注的婚姻、移民等需求中找到入口,用法律咨询切入,用金融理财产品隔离风险,给予一条龙的方案,成为金融老中医,善于治“未病”,是这个时代给予财富顾问的终极角色定位吧。

发展中,与金融科技共舞。时光荏苒,斗转星移,我眼见着科技在金融的加速渗透,从智慧掌银、互联网金融、人工智能、大数据、客户画像,到智能投顾等新兴渠道和技术的崛起,让我在这激流中体会到,财富管理市场正在从小米加步枪时代转型为科技金融,客群从高端人群普惠到大众百姓。今年两会,人工智能继2017 年后再次写入《政府工作报告》,金融科技将加速财富管理“智能+”时代的进化与变革。有人直呼科技金融将全面取代人,银行将迎来大面积下岗潮,而有心人稍加思索显而易见,财富管理是实现用户长期的、真实的、正确的需求,而不是短期的、显性的、错误的需求。智能投顾等科技金融,需要优秀的财富顾问将客户意愿“翻译”后输入系统形成方案,再解读给客户,是财富顾问智慧的延展和效率的提升,而不是简单替代,就像面包机再好,同样是需要人根据比例将面粉等食材放入机器,再设定时间和口味,最后再搬入餐桌一样。拥抱科技,智我所想,用好金融科技这把双刃剑,学习做好数字化资产配置,实现客户资产再平衡,我很幸运,成长于最好的时代。

记得学习CPB 私人银行家课程时,有一位老师说:“你们早晚会成为客户的什么人”,当时学员都笑了,时隔多年再回忆起,深感这句玩笑中的哲理,我们一定要成为“客户信赖的人”。学习时枯燥背下来的“正直诚信”、“专业胜任”、“客观公正”“保守秘密”等,浅了说是职业道德准则,往深了说是我们财富顾问的价值观的建立。无论时代如何变革,“客户信任”这条理论亘古不变,变得是我们拥抱时代变化,不断拓展被信任的能力。